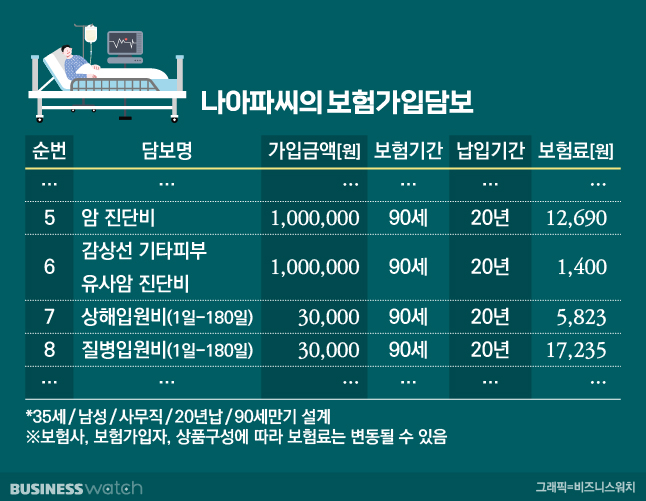

국민과함께하는민초보험부터안내해드리겠습니다.

소비자와 보험사의 암 입원 일당 분쟁 사건

[민초 해설] 지난 90년대 후반부터 2000년대 초중반까지 보험회사들은 ‘입원비 일당 특약’ 보험상품을 앞다퉈 판매하고 있었습니다.매일 조간신문에서 지금과 같은 전자신문이 아닌 활자지 인쇄신문에서 상품광고를 실어 홍보하던 기억이 아직도 생생하네요.지금의 ‘간호간병통합서비스’, ‘간병비지급’, ‘간병비 일당’ 특약처럼 엄청난 과열경쟁을 벌였습니다.그때는 또 많이 팔렸던 게 암 입원 일당이었어요. 상대적으로 암에 한정된 치료에서 가격 대비 높은 금액의 입원 일당 보상을 담보한 상품으로 국민들에게 상당한 인기가 있었습니다. 많은 소비자들이 여기에 가입했습니다.

인기글

암 입원일당 입원의 정의 및 장소

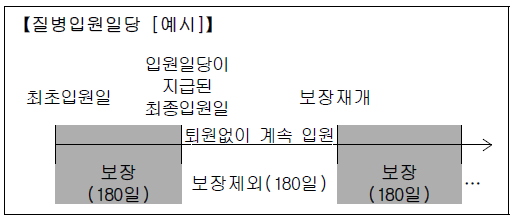

다만 문제는 보험 회사가 기초 계약 서류인 보험 약관에서 보상 범위인 입원 장소를 “병의원 등 의료 기관”에 그 범위를 포괄적으로 특정했습니다.이”기초 계약 서류”의 명시는 보험 회사가 소비자에게 진다”가입 유혹과 지급 사유 발생 시 불량 지급 내침”라는 사기업의 이기심과 이해 관계에 따른 것이지만, 당시 요양 병원이 존재하지 않고 일차 진료실에서 암 관련 치료의 입원이라는 개념이 없었습니다.대학 병원 및 종합 병원에서 수술을 하면 지금처럼 장기 입원이 불가능하게 되어 수술 후 단기 입원 후 퇴원 수속을 밟아 절차고, 자택에서 회복하거나 개별적으로 요양원 등에서 회복에 전념하는 것이 보통이었습니다.그러므로 보험사는 해당 특약을 판매하고 조건에 보험 회사가 이길 수밖에 없는 자사에 유리한 위험 요인료율 및 보험료를 산정하고 해당 특약을 국민에게 상품 판매 홍보를 할 때는 이를 구분하지 않고 마치 일체의 병의원(한방 병원, 한방 의원 포함)에서 암 치료와 관련해서 입원해서도 모두 보상이 나오도록 약관에 명시하고 실제 그렇게 홍보하고 판매했습니다.문제는 그 후 요양원이 아니라 정부 입법에 의한 노인 환자의 사회적 문제를 해소하기 때문에 관계 법령의 제정을 바탕으로 향후 요양 병원(정식 의료 기관)가 개원되는데 여기에서 보험 회사가 계약자에 약관의 병원은 보상을 약속한 판매하면서 요양 병원도 보상 대상에 해당하지만 요양 병원 개원을 예견하지 못한 암 치료 특별 약정의 장기 입원 환자로 보험 회사는 보험 산업의 신뢰를 배신 행위를 했습니다.손해를 받지 않기 때문에 어떤 방식으로든 지급 사유 거부 명분을 찾아 또는 없고, 명분을 만들어 보험금 지급을 거부했습니다. 물론 법원의 약관에 명시한 “직접 치료 목적”법률적 상당 인과 관계에 직접과 간접의 구분이 존재하므로 소비자와 보험 회사의 경쟁에서는 보험사 승소의 정당성과 함께 규제 당국인 “금융 위원회(산하 금융 감독원)”는 법원의 판단과 다르다는 것을 의결 보험 회사에 과징금 과태료 10억 미만의 금액 부과.(보험 회사의 과징금).과태료를 순수하게 인정하는 것, 다만 가입자에는 법원의 판결을 근거로 보험금 끝까지 부정 지급.)정부 행정 기관과 법원의 입장이 다르다.이 부분은 이번의 포스팅에서 자세히 논의하지 않습니다.그러나 그동안 어디든 언론 및 법원에서 공개되지 않은 사실을 “밍쵸의 보험”최초로 공개합니다.

과거 보험사 암 입원일당 지급업무심사지침서

상기 문서는 과거”암 입원 양지 특약”보험 상품이 판매한 당시의 99년~2000년 초 보험 회사”지급 업무 심사 지침서”의 내용입니다.예)① 섬 X생명 ②인 X생명 등 당시의 보험 회사”내부 규정 지침”을 참조해도 처음부터 요양 병원을 예견 못하고 보험 회사가 약관과 상품을 홍보할 당시와 달리 의원급에서는 입원 일당의 보장을 제외한 것을 명시적으로 내부 규정으로 운용했습니다.그러므로 보험 회사는 상법 및 민법에 근거하여 나 인간의 계약을 이행하기 위한 법률적 책임과 보험업 법 및 공익을 위한 도덕적 의무와 책임에서 자유가 아니고 강한 책임이 있습니다.이는 제가 개인적으로 나의 인프라를 가동하고 확보한 문서의 일부입니다.향후 법원에서 “암 입원 일당”의 사회적 진실과 정의, 사회적 공익을 위해서 밝히는 데 크게 도움이 될 것입니다.이상, 백성의 보험으로 정리했습니다.감사합니다。

위 문서는 과거 ‘암 입원일당 특약’ 보험상품이 판매할 당시인 99년~2000년 초 보험사 ‘지급업무심사지침서’의 내용입니다.예)①삼X생명, ②교X생명 등 당시 보험사 ‘내부규정 지침’을 참조해도 애초 요양병원을 예견할 수 없고 보험사가 약관과 상품을 홍보할 당시와 달리 의원급에서는 입원 일당 보장을 제외할 것을 명시적으로 내부 규정으로 운용했습니다.따라서 보험회사는 상법 및 민법에 의거 사인간의 계약을 이행하기 위한 법률적 책임과 보험업법 및 공익을 위한 도덕적 의무와 책임으로부터 자유롭지 못하고 강한 책임이 따릅니다. 이것은 제가 개인적으로 제 인프라를 가동하여 확보한 문서의 일부입니다.앞으로 법원에서 ‘암 입원 일당’의 사회적 진실과 정의, 나아가 사회적 공익을 위해 밝히는데 큰 도움이 될 것입니다.이상 민초의 보험으로 정리했습니다.감사합니다。